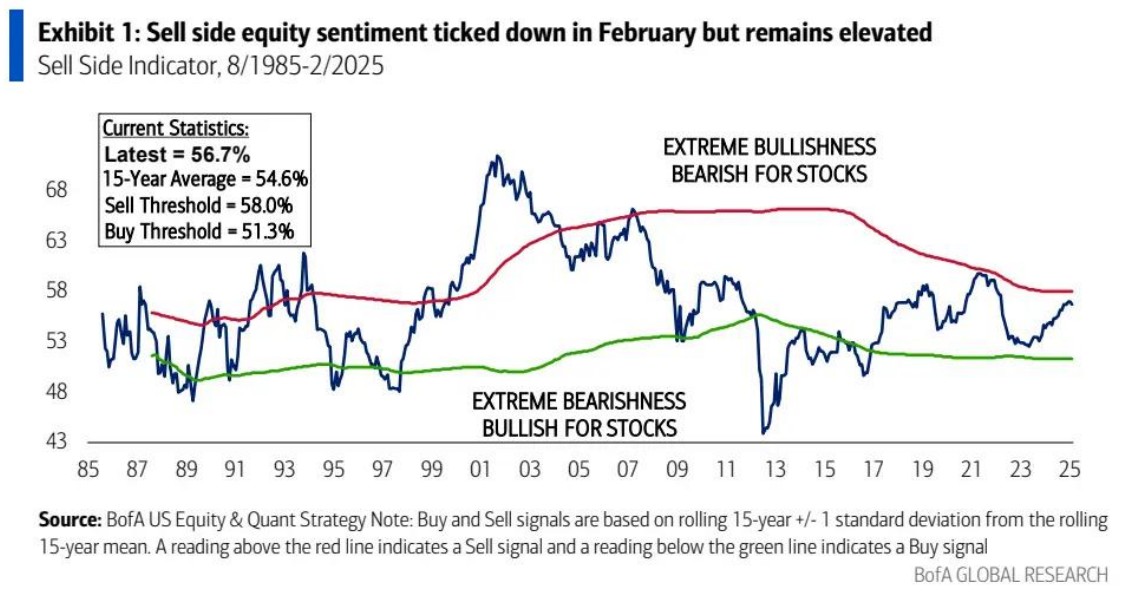

在美股近期表现不佳之际,美国银行的一项逆向指标正接近发出 “卖出” 信号。美银在 3 月 3 日发布的研报中表示,该行的 “卖方指标 (Sell-Side Indicator,SSI)” 在 2 月降至 56.7%,这是该指标自 2024 来的首次下降。尽管该指标仍处于 “中性” 区间,但相比之下更接近 “卖出” 信号——距离 “卖出” 信号 1.3 个百分点,而距离 “买入” 信号 5.4 个百分点。

资料显示,SSI 是一个逆向指标,它追踪华尔街卖方策略师对股票在平衡类基金中平均配置比例的建议。当华尔街极度看多时,这意味着未来股市可以看空;反之亦然。值得注意的是,SSI 上一次如此接近发出 “卖出” 信号是在 2021 年 2 月,随后美股在 10 个月之后见顶。

美银表示,SSI 目前的水平表明,在过去两年中看到的标普 500 指数 20% 以上的回报率很可能已经成为过去,但仍指向未来 12 个月 11% 的相对健康的回报率。

美银表示,SSI 是一个可靠的逆向指标,虽然该指标并不能捕捉到股市的每一次上涨或下跌,但从历史上看,该指标对标普 500 指数随后 12 个月的总回报的预测能力比许多其他市场时机选择工具都要好。

此外,美银表示,SSI 的最新读数增加了情绪模型之间缺乏一致性,各种衡量指标的极端值很大:AAII 的牛熊价差刚降至 2022 年 9 月以来的最低水平,这与美银的基金经理调查和 GWIM 查的其他情绪读数不一致。此外,该行近期的熊市信号变得更加负面,但还没有达到表明市场见顶的水平。

滞胀担忧重回华尔街!美股前景堪忧

由于持续的政策不确定性和低于预期的经济数据对市场造成压力,标普 500 指数在 2 月中旬创下历史新高后,在 2 月收盘时较历史新高跌去了 3%。而在周一收跌 1.76% 后,标普 500 指数今年迄今累计下跌 0.54%。

根据 Carson Group 首席市场策略师 Ryan Detrick 的统计,就标普 500 指数而言,该指数周一不仅经历了年内以来最大的单日跌幅,也录得了 3 月份有史以来表现第二差的首个交易日表现。他表示,只有 2009 年 3 月的首个交易日表现比周一的跌幅更糟。

美国总统特朗普频繁挥舞的关税大棒以及持续低迷的美国经济数据表现令华尔街忧心美国经济可能陷入滞涨的泥潭中,而这最终将对企业利润带来冲击。阿波罗全球管理公司首席经济学家托斯滕·斯洛克表示,他认为滞胀的要素可能已经出现。BCA Research 首席策略师达瓦尔·乔希认为,美国最早可能在今年第二季度陷入 “迷你滞胀”。

有华尔街人士开始对美股的前景发出警告。例如,高盛策略师 David Kostin 就在一份报告中指出,标普 500 指数上周曾短暂抹去 2025 年以来的涨幅,投资者的风险敞口有所下降,但目前这一敞口水平仍不够低,还不足以表明股市 “因持仓低迷而存在战术性上行空间”。David Kostin 表示:“要想彻底扭转近期美股疲软态势,美国经济增长前景必须有所改善。” 同时,他将全年盈利增长预期从 11% 下调至 9%。

高盛全球市场董事总经理兼策略专家 Scott Rubner 最近也表示,他对市场需求是否高到足以支撑美股反弹缺乏信心。上个月,随着散户和其他买家的资金流入减少,Scott Rubner 已经对美股转为看空,并指出,市场正处于出清仓位的最后阶段。

不过,在市场普遍对美股前景表示担忧之际,瑞银却逆势转为战术性看涨,并预计标普 500 指数可能在下个月上涨 4%。瑞银证券宏观股票衍生品销售主管 Michael Romano 在一份报告中表示:“股票风险信号在上周出现了显著变化,触及了 2 个标准差的波动。预计标普 500 指数在短期内有望达到 6100 点。”

瑞银的这一乐观预测并非空穴来风。瑞银的 Rebeccca Cheong 指出,市场中的一些关键指标已经出现了积极的转变。首先,散户交易员在上周五的操作中,由之前的卖出转为买入,显示出市场情绪的微妙变化。其次,商品交易顾问 (CTA) 等跟踪趋势的系统性基金的卖出压力有所减轻,这也为市场反弹创造了有利条件。

文章来自:长桥证券

原创文章,作者:meigu,如若转载,请注明出处:https://www.tiezong.com/537.html