“反Trump交易”正在引领市场

相信我们观众对于川普交易肯定很熟悉,在当时川普遭遇暗杀和当选总统后,市场两度炒作川普交易,小盘股、金融股、比特币等标的应声大涨,对应着川普减税、去监管和对币圈友好的各项政策立场。但是进入2025年,似乎有些讽刺。华尔街日报就指出,今年最好的交易也和川普相关,但却是反向的。没错,这个所谓的反川普交易正在引领市场。从一个全球配置的角度来看,加拿大、墨西哥、欧洲、中国,甚至是哥伦比亚的股市表现,全都跑赢了标普500。这几个都是目前川普贸易战重点关注的对象。

从板块来说,小盘股、比特币、还有最经典的川普交易个股,特斯拉,年初至今都表现非常拉胯,只有金融板块出现了逆风翻盘的局面,涨超6%。

当然市场肯定不是专门和川普对着干,这些看起来像‘反川’的走势背后,其实包含了一个更大的变化,这很可能是一场巨大的市场轮动。俄乌战争和平有望、德国潜在的财政刺激、中国对民营企业的态度转向、更便宜的AI成本和美国经济的放缓,正是这些看起来似乎没什么关联的事件串在一起,在不断地强化市场轮动的逻辑。我们就先从最典型的“反川普交易” —— 特斯拉开始说起。特斯拉从高点已经下跌了40%,几乎要抹去川普当选以来的所有涨幅,而究其原因,华尔街日报认为,和投资者的关注点变化有关。在川普胜选后,最力挺他的马斯克毫无疑问成了最大的赢家。在乐观情绪的刺激下,投资者就开始自动的,把这个利好带入了他的公司特斯拉。当时人们都认为,特斯拉的无人驾驶业务,在川普的执政下会更容易获批,引起股价上涨,但是好景不长,很快大家就发现,马斯克的政治行为把很大一批消费者都得罪了,而这些人正好是特斯拉汽车最主要的购买群体,于是从销量上,我们能看到特斯拉正在遭遇反噬。

欧洲的上涨则并不是真正意义上的“反川”,而是和川普推动俄乌战争的和平有关。当川普打算和普京谈判的时候,投资者就开始期待,欧洲的和平能换来能源成本的下滑,那届时通胀和利率也就会跟着下降,经济的下行压力也就会大大减弱。另外,川普还要求欧洲要提高自己的军费开支,这就让欧洲的军工股闻风而动。在这些预期之上,上周末,德国的反对党基民盟/基社盟赢得胜利,市场普遍认为由基民盟/基社盟推动的经济议程,可能会包括增加基础建设投资和减税。这些有望让德国经济迎来复苏,而德国作为欧洲的经济火车头,只要它的经济好,就可以带领整个欧洲经济实现反弹。于是资金就从美国那边获利了结,开始在欧洲寻找价值洼地。

中国的市场也类似。华尔街日报指出,去年中国政府已经发表文件说,要加大财政刺激的力度,所以市场对于经济企稳复苏是有预期的,更令人意外的是DeepSeek横空出世,直接颠覆了局面。它导致市场开始重新认识中国AI的投资机会,也因此推动了政府对民营企业采取更加友好的态度。这一下子就大幅削弱了政策的不确定性,拔高了中国的经济预期。

而与之相反的是美国的大科技。实际上,在去年年底的时候,大科技已经开始出现一定的横盘走势。核心的原因就是因为预期已经被Priced In了,投资者也在大科技身上赚了很多钱,并没有找到新的兴奋点来继续投资,反而获利了结的意愿浓厚。这种意愿就被DeepSeek的出现加剧了。它那低成本的冲击,再次引起了市场对于AI变现能力的质疑。

这个时候,美国经济开始显露一些疲态,比如最新的服务业PMI指数突然大跌,落入收缩区间,整体经济呈现停滞的状态。消费者信心指数也出现了跳水,经济担忧甚嚣尘上。所以在此消彼长之下,资金就从过去美股的赢家流出,转而投资其他地区和板块的股票。

阿吉发现,华尔街日报说的这些解释,在我们频道的视频当中都有分享过。核心的论点在于,这次的板块轮动,是一个资金面和情绪面转换所造成的影响。恰好前两年,美国例外论甚嚣尘上,推高了投资者的预期,所以现在出现一定的预期回归,是个很合理的现象。纵观美股历史,板块轮动和回调都是经常发生的。每一年平均来讲,标普500都会出现2-3次5%的回调,1-2次10%的回调。目前的回调幅度也就在5%左右,完全属于正常范围内。

我看到这两天评论区有不少观众,说阿吉是死多头,无视风险。我想解释一下,阿吉一向是保持一个尽可能客观的态度,为大家分析美股咨询。在市场乐观的时候,我更倾向于给大家提示风险。在市场悲观的时候,我也会尽可能的帮大家建立信心。我的看法不一定对,但是绝不是无脑往一个方向走。相反,看涨说涨,看跌说跌,虽然大家喜欢看,但我想参考意义并不强。我对于美股当前确实是乐观态度,他的风险我每天都跟大家分析,不是无视,而是我不认为这会影响美股主要的逻辑。

整体来看,几份消费者信心指数和一份PMI报告,并不能够彻底扭转我对于美国经济的信心,毕竟更多的数据指向美国经济依然坚挺,况且别忘了目前美联储也站在我们这边,所以今年对于美国经济的基本面依然还是看好的。在这种恐慌情绪笼罩的市场下,我们投资者更需要做的是保持冷静,不要因为短时间波动就推翻了主要的投资逻辑。可以尝试退一步想想,自己持仓的公司基本面,是否因此出现了问题,长期的趋势有没有变化。如果没有,那么我们就应该继续坚定持有。

美国政府或裁员近50万,有何影响?

最近,马斯克的政府效率部门,正在掀起前所未有的大动荡。他想要大幅削减美国政府的开支,而其中最重要的一个手段就是裁员。现阶段,联邦政府可是美国的最大雇主,如果裁员的规模足够庞大,那势必会对经济和就业产生重大影响。那么接下来,我们就来探讨一下,这个风险有多大呢?

截止到2025年1月,美国联邦政府雇佣了 240 万名员工,占非农就业总数的 1.5%。如果裁员规模仅为数万人,影响可能微乎其微;但如果裁员规模达到数十万甚至接近 50 万,那么对经济的影响将不容忽视,尤其是政府雇员薪资通常高于平均水平,消费能力更强。

根据JP摩根经济学家的估算,目前已经宣布的裁员人数不到3万人。相比之下,美国过去三个月平均每月,新增 23.7 万个工作岗位,这批裁员单看数字并不算大,但是问题在于未来很有可能显著扩大。1月28号,川普政府推出了一项递延辞职计划,并发给了近乎全体员工。接受计划的雇员将会离开联邦政府,但在这之前会被暂时按照行政休假处理,允许不工作,同时继续领取工资至 9 月底。白宫称,已经有 7.5 万名员工接受了这个计划。

接着,2月14号开始,白宫启动了一个新的机制,打算解雇处于试用期的员工,其中,国税局目前已经有6000人被裁。根据联邦人事管理局数据,当前政府内有超过20万名员工入职未满一年,这部分人未来恐怕会面临更高的裁员风险。

另外,就在川普上任的第一天,他就要求冻结所有联邦政府的招聘。按照以往的水平,联邦政府每年需要雇工超过20万人,才能够抵消正常的人员流失。这部分也会对就业吸收有影响。如果把人员流失,和上面的这些可能的裁员加在一起,那么今年联邦政府可能最高会去掉47.5万个岗位,约占整体数量的20%。如果按月计算,平均每个月就会给新增岗位带来近4万的拖累。

这里面还没有算上马斯克效率部门,正在推动的两件事。其一是回邮件写明这周的工作内容,其二是到岗上班。这两个项目对于联邦员工来说,也是一个潜在的威胁。按照最新的消息,目前只有一半的员工回复了马斯克的邮件,所以预计实际的裁员数量可能还会进一步上升。

那站在一个经济全局的层面上,这近50万的裁员数量影响大吗?从比例上来看并不大,美国的非农就业岗位有差不多1.6亿,这个裁员数量仅占0.3%,而很多机构预期,2025年,全美会新增160万个岗位,所以这似乎还不足以引发危机。但是如果考虑了裁员的间接影响,那么冲击可能会更大,尤其是在那些高度依赖政府的地区。

这首当其冲肯定就是华盛顿特区了。特区的联邦雇员占比高达10%。另外全美35个州里面,至少有几个县,联邦雇员的占比是超过5%的。这些雇员被裁,不仅意味着失业,还会对本地的服务业产生拖累。相关的餐饮、娱乐等行业,可能会因此出现营收压力,于是少招人,甚至开始裁人,进一步扩大影响。

马斯克的政府效率部门,还在大肆的削减政府的合同。这也就意味着很多政府承包商们,可能会失去业务。纽约大学的教授就估算,2023年联邦政府的合同工规模为520万人,这些被砍掉的合同项目,或多或少都会对这一批人产生影响。

约翰霍普金斯大学的经济学家,还提到了另一个角度。他说裁员不是最主要的经济威胁,假设政府裁了20%,仍能够继续运转,那么随着时间的推移,这些被裁掉的人也会被劳动力市场吸收掉。最主要的威胁是在这个过程中,让政府的资金流向受阻,比如说大量的拨款因为裁员发不出去,那么依赖这些资金的企业项目可能会遭遇重大打击。

阿吉认为,美国政府裁员和私营部门裁员有着本质的不同。私营部门裁员大多是因为业绩压力,当公司盈利能力受到威胁的时候,可能会出现付不起,或者不愿意付工资的情况,甚至公司可能因此破产,被迫的让大量的人失业。但是美国政府裁员不同,它没有任何业绩压力,也不存在付不起工资的情况,所以裁员单纯就是考虑自己需不需要那么多人,节奏是可以自己把控的。如果产生了经济威胁,可以马上转向。

另外川普和马斯克到底,能不能进行那么大规模的裁员还存在不确定性。联邦雇员是最受法律保护的团体之一,即便川普他们想做,也肯定需要经历不少的官司,这就会让裁员变得更加平缓。

当然,我不排除马斯克的雷厉风行可能会引起恐慌,他也会犯错,引起市场动荡,但是这些在我看来这都是能够快速补救的,也会是短期的影响,无法扭转市场长期的走势。所以,我对于政府裁员不会过于担忧,它只是进一步验证了,今年在川普执政的背景下,美股会出现显著的波动,对于我们投资者的心态是一种考验。

PCE通胀保持下滑,但美国GDP要跌了?

今天早上,美联储最关注的指标PCE公布了,而这次消息就被市场解读为鸽派,也引起了标普500盘前走高。这到底是为什么呢?

数据显示,1月份的核心PCE环比上涨0.3%,符合预期,和12月份相比略有上升。全年的核心PCE则为2.6%,同样符合预期,并且显著低于上个月2.9%的水平。名义PCE也符合预期,环比上涨了0.3%,同比上涨了2.5%。2.5%还低于上个月的2.6%,整体来看就呈现了一个通胀依然在下滑的趋势,有利于美联储降息,于是市场就对这份数据做了一个乐观的解读。

通常来说,PCE对市场的影响有限,但是这一次却相对显著,原因是当前市场正在交易衰退逻辑,可是投资者又担心关税带来的通胀威胁,不知道美联储是否能够如约降息。而鲍威尔在上次国会听证的时候,已经明确表态,美联储会更看重PCE来做决策,于是这份数据就让市场松了一口气,降息的希望还在。

除了物价,这份数据也有一些其他值得注意的信号。其中最需要关注的就是消费和收入的情况。因为消费者信心指数下滑,所以投资者担心消费有可能放缓,那是否真的放缓了呢?没错,不仅是放缓,还下跌了。数据显示,个人的消费支出在1月下降了0.2%。这可不是什么好消息,消费是美国经济的最主要部分,如果开始出现下跌,那么是对经济基本面最有力的打击。可是这次的收入增长却意外的高,环比大涨了0.9%。也就是说,消费者的收入是没问题的,是因为一些其他原因所以减少了消费。

那是什么原因呢?报告里面没有说。不过至少这暂时还不算是一个危险信号,因为民众不可能一直存钱不花。收入是消费最重要的支撑,如果收入没有问题,消费的问题应该会是短期的。

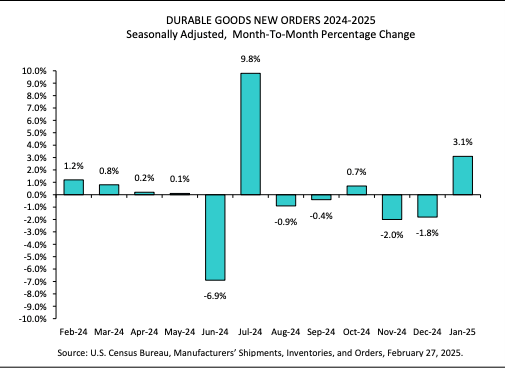

从类别上看,图中表明,这次开支减少最多的汽车和零部件,下滑了41.1%,其次是休闲用品和房车。绝大部分下滑的类别都是商品端的,这也就意味着起码在1月份,商品端的通胀压力不大,是个好消息,要知道这段时间通胀的顽固,也和商品端通胀企稳回升有一定关系。

总体来说,这份PCE表明,美国经济问题不大,通胀依然呈现下滑趋势,美联储未来有足够的空间降息。这些都是对市场来说利好的消息。所以美股在数据出炉后上涨也就不奇怪了。

但是令人意外的是今天的另一个数据显示,美国经济要转负了。这就是亚特兰大的GDP数据。根据最新的更新,目前这个指标预期一季度,美国经济反而会下跌1.5%。那美国这是要衰退了吗?别急,如果仔细看这次预测的组成的话会发现,导致下跌的基本上就是一个因素,净出口。数据显示,净出口从原本的下跌0.41%,变成了下跌3.7%,一下子就把预测给拖下来了。那为什么净出口下跌这么多呢?

在细分的数据里面,我们能够看到答案,其实是进口出了问题。因为川普的关税政策即将落地,企业们都在马不停蹄的进口囤货,而进口是一个拖累GDP的指标,所以就让GDP转负了。这在我看来更像是一个一次性事件,未来如果川普的关税落地,或者出现什么新的变化,企业们大概率也不会像这次这么火急火燎的进口。所以我并不认为这次的负值是一个衰退的前兆。美国整体经济基本面坚挺的结论还是没变。

中国对美国关税强烈回应

川普的关税政策有一个搞笑的现象。他先是和加拿大、墨西哥还有欧洲大吵一架,威胁要加关税,结果一转头看,吵得最凶的几个国家没事,受伤的只有中国。你比如说这周,川普在澄清什么时候,会恢复给加拿大和墨西哥加关税的时候,反手就又给中国加了10%。

结果今天中国就强烈反弹。商务部在周五的时候就表示,中方对加征10%关税表示坚决反对。如果美方一意孤行,中方将采取一切必要反制措施,捍卫自身合法权益。那这些反制措施是什么呢?

根据亚洲协会研究员的预测,短期内,中国可能会采取以下措施应对。

其一是提高对美国部分产品的关税,尤其是能源、农产品和制造业相关的产品。其二是将更多的美国企业列入不可靠实体清单,限制它们的中国业务。其三,进一步限制关键矿产,也就是稀土的出口管控,让美国在电动车、电池和半导体等关键行业里面承受更大的压力。

这其实就和上次北京的反制打法一样,先是对共和党地区的关键业务加反制关税,打击川普的基本盘,然后通过限制在华美企的空间,和收紧稀土出口来通过企业界,给川普政府施加压力。不过因为中国还是有和美国谈判的意愿,这次的反制依然会显得较为克制。

只不过这次声明的态度,比月初更为强硬。商务部指责美国,将非法芬太尼泛滥的问题“甩锅”给中国,并表示川普政府的加税措施,只会增加美国家庭和企业的负担,破坏全球供应链。外交部发言人则直接批评美国政府,“施压、胁迫和威胁”中国,警告这个策略最终只会反噬美国自身。这种语气上的升级,意味着中国对美方让步的耐心正在消耗殆尽,如果川普政府继续推进更严厉的关税措施,北京可能会进一步加码反制。

阿吉认为,中方对于关税的反制,将会成为未来美股一个重要的风险。我们之前就分析过,川普的关税是可预期的,不可预期的其实是对手的反制,而来自于中国的反制是对于市场影响最大的一环。目前来看,中国还是在保留谈判的余地,我们也需要密切关注接下来的几个关键问题,才能够厘清双方到底是个什么态度,贸易战会不会进一步升级。这些问题就包括,4月2号,川普会不会按照计划追加更多关税?如果中国反制,是否会进一步收紧稀土的出口?中美两国会不会展开高层会谈?而在局势不明朗之前,中美贸易战加剧,仍会是市场的一个重大风险。

文章来自:美投君

原创文章,作者:meigu,如若转载,请注明出处:https://www.tiezong.com/525.html