美元正昂首迈入新的一年,而且多数迹象表明美元还会进一步走强。

美元是美国例外主义的主要受益者。美国经济的增长速度快于大多数国家,反观其他地区,欧洲深陷制造业困境,中国则在竭力控制房地产市场崩盘带来的影响。

美联储对降息新近表现出的犹豫态度增加了持有美元的吸引力,同时推升美国股市的人工智能(AI)热潮继续吸引着外国投资者。许多投资者预计,特朗普(Donald Trump)重返白宫将极大提升美国的吸引力。

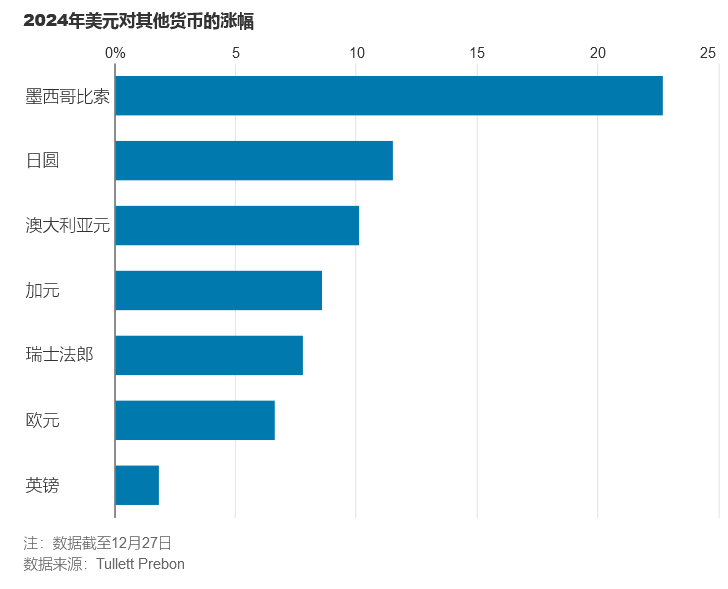

美元兑《华尔街日报》(The Wall Street Journal)追踪的一篮子货币的走势即将创下2016年以来最佳季度表现。美元兑所有主要货币2024年都以升值收官,兑波动剧烈的新兴市场货币的涨幅尤为明显。截至周一,美元兑墨西哥比索在2024年累计上涨约20%,兑巴西雷亚尔上涨近30%。

分析师表示,明年的关键驱动因素可能是特朗普的政策,以及这些政策对通胀和美联储利率立场的影响。

瑞银(UBS)财富管理部门全球外汇主管施耐德(Dominic Schnider)表示:“如今人们都在哪里投资?排名第一的是美国。”

然而,与许多汇率预测人士一样,施耐德也怀疑美元涨势能否持续。他表示,投资者过度关注特朗普承诺减税和减少监管带来的潜在增长提振。

他表示,投资者忽视了许多风险,比如如果特朗普兑现对外国商品征收新关税的威胁,美国经济可能会受到冲击。与特朗普第一个任期相比,美国政府的财政状况也更加糟糕,联邦预算赤字占国内生产总值(GDP)的比例超过6%,而2016年为3.1%。

施耐德表示:“特朗普的承诺似乎对投资和回报非常有利。但我们能就此投入资金吗?令人失望的情况就可能发生在这里。”

施耐德预计,第一季度美元将失去动力,到2025年底美元兑欧元将较当前水平下跌5%,兑日圆将下跌8%。

过去10年来美元持续走强令许多专业预测人士感到困惑,他们指出,与历史水平相比美元存在严重高估,而且美国的预算和贸易赤字还在不断扩大。美国银行(Bank of America)估计,根据一个纳入了贸易和利差等因素的内部模型,美元被高估了20%以上。

动量可能带动美元在很长时间内偏离估计的“公允”价值。例如20世纪90年代美元曾飙升,之后在“9·11”袭击事件和互联网泡沫破裂后不久触顶,2000年代的大部分时间里都在下跌,最终在2008年全球金融危机爆发时触底回升。

尽管如此,美元目前所处的高位意味着进一步上升的难度加大。

“投资者必须考虑,市场价格已经在多大程度上反映了‘美国例外论’,”摩根资产管理(J.P. Morgan Asset Management)全球市场策略师休·金伯(Hugh Gimber)表示。“与特朗普开启第一个任期前的2016年同一阶段相比,美元汇率如今要高得多。”

美国银行G10外汇策略主管阿萨纳西奥斯·瓦姆瓦基迪斯(Athanasios Vamvakidis)表示,今年头几个月,关税以及美联储对降息的谨慎态度应会提振美元。但他预计,无论特朗普的政策议程能否全面落地,美元之后都将走软。

瓦姆瓦基迪斯表示,如果特朗普能够全面推进其关税、减税和移民改革计划,通胀升幅可能会高于市场预期。最初这可能会迫使美联储暂停降息、甚至再次加息,从而提振美元。但这最终将拖慢经济增长,令美元承压。

他表示,另一方面,如果特朗普的政策最终在落实中缩水,那么对经济增长的潜在提振也会随之减弱,美国将无法维持一枝独秀局面。在这一点上,投资者会以特朗普的第一个任期为鉴。

美元在特朗普2016年当选后上涨,并在其就职典礼前夕触顶,然后在他担任总统的第一年2017年下跌7.5%,成为华尔街日报美元指数自2007年以来表现最差的一年。

“在特朗普甚至还没有开始行动之前,市场就试图在一个月内对未来四年进行定价,”瓦姆瓦基迪斯表示。“从他第一个任期的经验看,事情总有曲折反复。在某些领域,特朗普一开始很激进,但后来有更务实的解决方案。”

而美元还面临着另外一个风险,那就是美国例外论的另一面,也就是说,阴云笼罩下的其他经济体可能迎来曙光。

此前随着欧洲徘徊在衰退边缘,而且政治动荡令欧洲两个最大经济体承压,欧元大幅下跌。渣打(Standard Chartered) G10外汇研究主管史蒂夫·英格兰德(Steve Englander)表示,即便前景出现小小的改善,也可能提振欧元。

“上一次有人夸赞欧洲是什么时候?欧洲看起来很弱,但这已是众所周知,”他表示。不需要太大的惊喜,就有望推动欧元回升。”

原创文章,作者:meigu,如若转载,请注明出处:https://www.tiezong.com/275.html