我们来说说今天公布的经济数据。有初领失业金人数,美国三季度GDP的终值,还有费城制造业调查。其中GDP数据被大幅上调,反映美国加速增长。首先我们来看一下初领失业金人数。数据显示,这周初领人数在22万,低于预期的22.8万,也低于上周的24.2万。续领失业金人数则为187.4万,也低于预期的188.6万和上个月的水平。从趋势上看,从6月份以来,初领人数就一直在20万-25万上下徘徊,代表经济体内,裁员的趋势没有出现什么变化。但是如果看续领失业金则会发现它在缓步上涨。这就代表找工作在变得越来越难,失业了的人需要花更长的时间来找到下一份工作,是劳动力市场降温的一个信号。如果这个趋势持续,那么美联储就还会有一定的降息压力,因为续领人数的积累会对失业率有推升的作用。不过,这更多是一个缓慢放缓的状态,什么时候初领失业金人数开始大幅飙升,我们才需要对劳动力市场开始担忧。

接着我们来看GDP。今天美国经济分析局公布了三季度的GDP终值,结果数值大幅上调,GDP增长从2.8%,上调到3.1%。其中,消费比想象中还要强,从原来的3.5%上调到了3.7%,是这次GDP变化的主要原因。消费的上调主要是有服务推动,而商品则保持不变。出口也比之前预期的好,上调了2.1%,为9.6%,而投资则小幅下滑了0.3%。

更强的GDP显然对于我们投资者是一个好消息,尤其是当这个变强是因为消费驱动,更可持续。它代表着未来企业的盈利增长有了基本的保障,接下来就看各个企业的管理层如何各显神通,把握住如此强劲的涨幅。另外美国更强的经济表现,也会对国际投资有影响,在川普准备加征关税之际,很多企业主都会思考是否要来美国投资,经济加速增长,显然会增加美国的吸引力,相信未来会有更多热钱流入美国,流入美股,给美股的上涨提供动力。

今天费城联储也公布了它的制造业调查,里面就反映了当下市场的一个风险点。首先,当下制造业的活动进一步萎缩,12月,指数从-5.5进一步下滑到-16.4,创下2023年4月以来的新低。有将近33%的企业表示活动下滑了,只有16%的企业反映上涨。新订单指数下滑了13个点,来到-4.3,交付物流指数也进一步下滑,为-1.9。不过,虽然活动低迷,但制造企业们却在增加人手。整体就业指数还是在扩张区间,为6.6。有超过17%的企业反映人手上升,11%反映下降,其余的则没变。

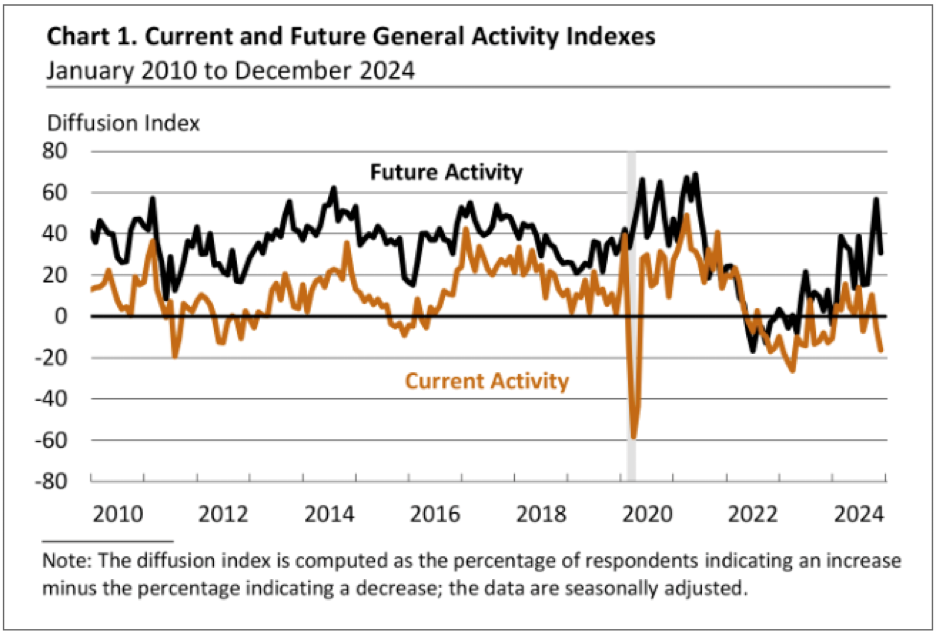

这张图可能最能够反映当下市场的矛盾。从图中可以看出反映现状的棕黄色曲线,今年持续下挫,但代表未来预期的黑线却在不断上涨,如今已经形成了巨大的分歧。到底是未来预期如期兑现,棕黄曲线掉头向上,还是预期落空导致黑线回落,我们不得而知。不过,只要企业们一直预期未来好转,那么当下就不太可能裁员,这反而会自我实现,真的让经济好起来。现在企业们还有降息和川普的增长政策两张大饼,所以企业主们的乐观情绪还可以维持一段时间。

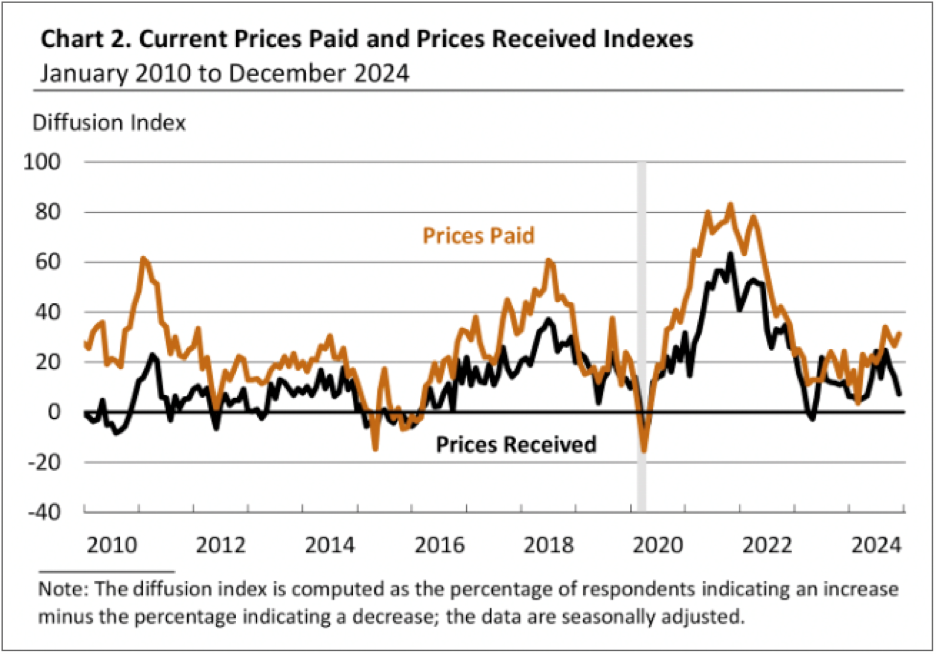

另一张图则透露一定的隐忧,因为它反映制造企业们在乐观之余,当下的利润率在持续压缩。图中的黑线是制造企业们销售价格的情况,只有净7%的企业表示自己的售价有提升,而代表成本价格的棕黄线则有净31%的企业表示上升。如果制造企业的利润率不断被压缩,那么不论老板们多么乐观,也终究会被现实击垮,这一点需要注意。

总体而言,阿吉认为,这些经济数据反映,美国的经济整体基本面还是向好的,但是加息后的隐忧也没有彻底消除,需要我们依然留一个心眼。我倒是不认为会出现以前那种衰退担忧,但在市场如此乐观的情绪下,经济放缓的担忧也可能足以产生非常大的威胁。

文章:美投君

原创文章,作者:meigu,如若转载,请注明出处:https://www.tiezong.com/194.html